-

Was wir tunMit unseren integrierten Fuhrparkservices bekommen Sie den ganzen Fuhrparkmanagement- und Leasingmarkt aus einer Hand und können Ihre Flotte kosteneffizient einkaufen, finanzieren, managen und verkaufen. Dabei bezahlen Sie immer nur das, was auch wirklich anfällt.Übersicht

-

RessourcenMit unserem Holman Blog bleiben Sie auf dem Laufenden. Sie finden zudem Pressemitteilungen, Infografiken, Videos und vieles mehr in unserer Bibliothek.Übersicht

-

Über unsAls Holman 1924 gegründet wurde, haben wir etwas Positives in Gang gesetzt. Unser konsequenter Fokus auf den Menschen und unser Engagement für Integrität machen uns zu dem, was wir heute sind.Übersicht

Teil des Teams werdenBei uns dreht sich alles um die besten Lösungen für die Fuhrparks unserer Kunden. Dennoch steht der Mensch hinter dem Telefonhörer, Computer oder Steuer immer an erster Stelle. Werden Sie Teil unseres Teams und steigen Sie ein.Karriere bei Holman

Teil des Teams werdenBei uns dreht sich alles um die besten Lösungen für die Fuhrparks unserer Kunden. Dennoch steht der Mensch hinter dem Telefonhörer, Computer oder Steuer immer an erster Stelle. Werden Sie Teil unseres Teams und steigen Sie ein.Karriere bei Holman

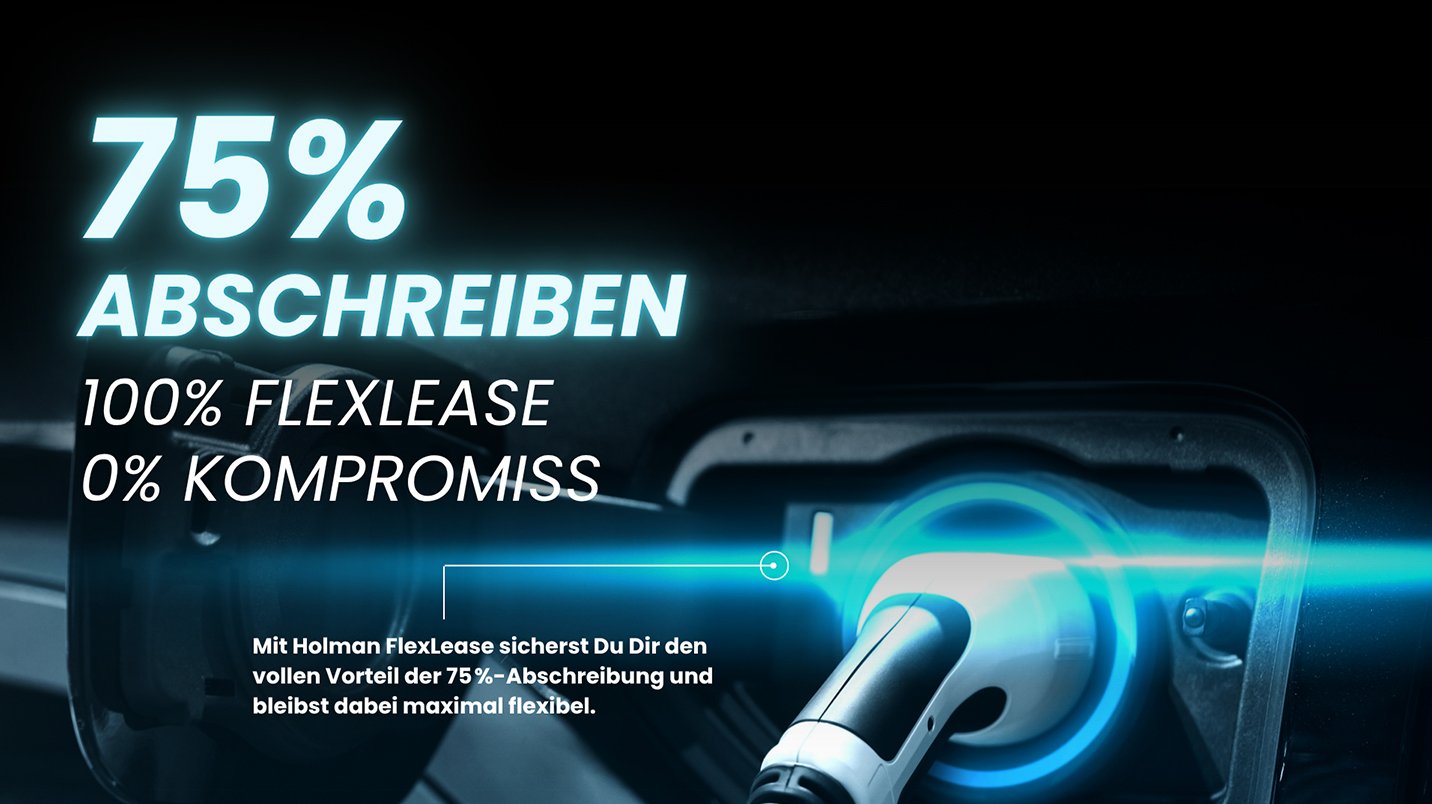

75 %-Sonderabschreibung: So entkommen Sie der Leasingfalle

Es war der Aufreger der Flottenbranche im Sommer: Mit „einem Investitions-Booster für E-Mobilität bei Unternehmen“ wollte die Bundesregierung betrieblich genutzte Elektrofahrzeuge fördern – durch eine beschleunigte Abschreibung von 75 Prozent der Anschaffungskosten für Elektrofahrzeuge bereits im Investitionsjahr. Das klingt fantastisch! Sofort E-Fahrzeuge mit 75 Prozent abschreiben – wer könnte da etwas dagegen haben?

Gegenwind aus dem Markt

Statt des erwarteten Jubels schwappte der Regierung aber eine Welle der Enttäuschung entgegen. Die Deutsche Automobil Treuhand (DAT) spricht von einem Förderinstrument, das „in der Praxis an der Zielgruppe vorbeigeht“. Begründung: Wer E-Autos least, profitiert nicht von der Sonderabschreibung. Aber Leasing ist nun mal die vorherrschende Finanzierungsform im gewerblichen Bereich. Das Medium eurotransport.de äußert sich ähnlich: „Was auf den ersten Blick wie ein echter Investitionsbooster aussieht, entpuppt sich für viele Fuhrparks als kaum nutzbar – vor allem dann, wenn sie auf Leasing setzen.

Wir machen den Realitycheck

Stimmt das? Begeben sich Flottenmanager beim Leasen eines E-Fahrzeugs automatisch in die Falle? Die Antwort ist: Es kommt darauf an. Sie begeben sich tatsächlich in die Leasingfalle, wenn klassisches Closed-End-Leasing vereinbart wird. In diesem Modell bleibt das Fahrzeug bilanziell beim Leasinggeber. Das Ergebnis: Sie können weder die reguläre Abschreibung (AfA) noch die Sonderabschreibung steuerlich nutzen.

Aber es gibt eine strategische Alternative: Mit Holman FlexLease bieten wir Ihnen ein innovatives Open-End-Leasingmodell, das genau dort ansetzt, wo klassisches Leasing endet: Sie werden als Leasingnehmer wirtschaftlicher Eigentümer der Fahrzeuge. Das Ergebnis: Sie können die vollen 75 %-Sonderabschreibung (und die reguläre AfA) steuerlich geltend machen.

Wie viel bringt die Abschreibung: Musterrechnung

Lohnt sich der Wechsel? Wie viel Steuervorteil bringt Holman FlexLease konkret? In der folgenden Übersicht zeigen unsere Experten den direkten Vergleich des Steuereffekts zwischen klassischem Closed-End-Leasing und Holman FlexLease im ersten Jahr (Annahme einer Steuerlast von 29 %).

Beispiel: Škoda Enyaq

Fahrzeugpreis: 25.196,63 €,

Leasingdauer: 3 Jahren

Monatlichen Leasingraten: 375,26 €.

Ersparnis im ersten Jahr: 5.480 € Steuern

Ersparnis im Vergleich zum Closed-End-Leasing: 4.175 €

Unsere Antwort, ob sich ein Wechsel zu Holman FlexLease lohnt, ist: ja. Die Steuerersparnis für den Škoda Enyaq beträgt im ersten Jahr knapp 17 Prozent. Jeder Flottenmanager kann sich ausrechnen, dass bei zehn Fahrzeugen oder mehr für den Flottenmanager erhebliche Liquiditätvorteile ergeben. Welche Chance sich konkret für Ihre Flotte ergeben, rechnen wir Ihnen gerne im direkten Gespräch vor.

Haben Sie Fragen?

Jetzt ist der perfekte Moment, Ihren Fuhrpark neu aufzustellen.

Lassen Sie sich unverbindlich beraten – und sichern Sie sich Ihre Steuervorteile!

Deutsche Automobil Treuhand GmbH. (2025, Juni 5). Voraussichtlich eher Placebo als Booster. https://www.dat.de/news/voraussichtlich-eher-placebo-als-booster/

Holzer, N., & Nolle, G. (2025, Juli 15). 75 %-Sonderabschreibung: Leasing geht leer aus. eurotransport.de. https://www.eurotransport.de/logistik/verkehrspolitik/sonderabschreibung-e-pkw-leichte-nutzfahrzeuge-busse-und-lkw-2025-leasing-kein-vorteil/

Presse- und Informationsamt der Bundesregierung. (2025, Juli 21). Wachstumsbooster zur Stärkung des Standorts Deutschland. https://www.bundesregierung.de/breg-de/aktuelles/wachstumsbooster-2351752

Nächster Beitrag

Holman erhält ZAG-Lizenz – Mehr Sicherheit für unsere KundenVerwandte Ressourcen

Weitere Nachrichten, Einblicke und Entwicklungen aus der Branche.

Verwandte Beiträge